デジタル給与払い、市場規模1.3兆円も“普及”は遠く…… 「導入のメリット感じない」 NTTコム オンラインが調査

2023年4月1日、給与のデジタル払いが解禁された。これにより、企業は給与を電子マネーで支払うことが可能になり、給与の受取先も現金受給や従来の銀行などに加えて、「○○Pay」などの厚生労働省が指定した資金移動業者の口座で受け取ることができるようになった。

そうしたなか、NTTコム オンライン・マーケティング・ソリューション(東京都品川区)がNTTデータ経営研究所(東京都千代田区)と共同で「デジタル給与払いの利用意向に関する意識調査」を実施。調査によると、デジタル給与払いの市場規模は約1.3兆円で、国内の利用希望者数は約440万人と推計した。

銀行口座の受け取りが浸透している日本で、デジタル給与払いは果たして普及していくのだろうか――。

PayPayや楽天ペイ、au PAYなどが厚労省に届け出

2012年に15%ほどだったキャッシュレス決済の比率は、22年には約36%まで上昇。キャッシュレス決済が急激に普及するなか、送金手段の多様化などのニーズに対応することを目的に、一定の条件を満たした資金移動業者の口座への資金移動による、いわゆる「デジタル給与払い」が2023年4月1日が解禁された。

PayPayや楽天ペイ、KDDIのau PAYや、決済ブランド「COIN+」を手がけるリクルートMUFGビジネスなどが対応に向けて厚生労働省へ届け出を行っている。

デジタル給与払いの解禁は、給与の受け取り方の大改革であり、銀行口座からの資金流出が加速するのではないかといわれている。一方で、銀行口座の利用率が極めて高く、公共料金などの月次の口座引き落としが普及している日本ではデジタル給与払いにシフトするインセンティブが低いとの見方もある。

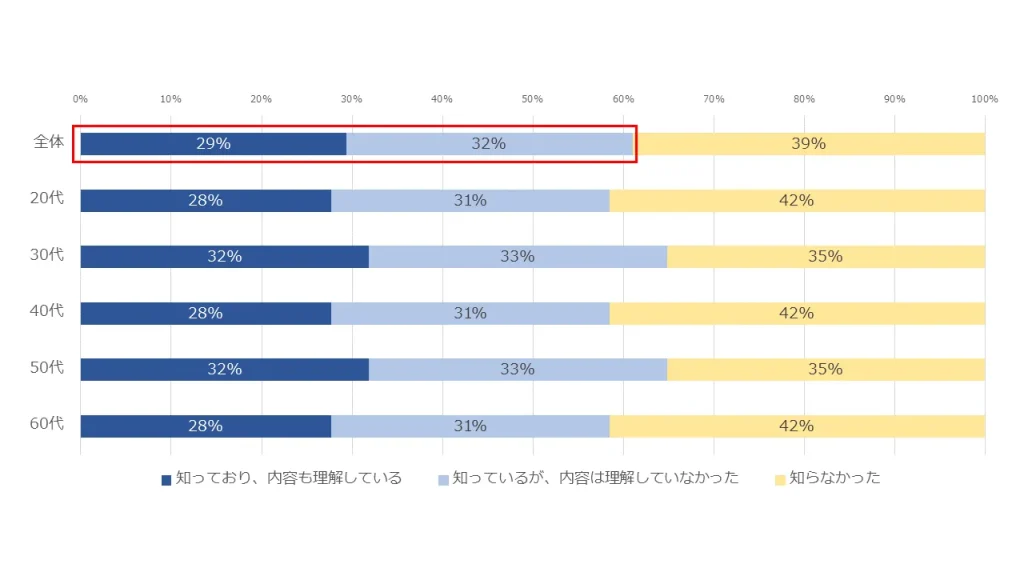

調査によると、デジタル給与払いの認知度について聞いたところ、「知っており、内容も理解している」と答えた人が全体の29%、「知っているが、内容は理解していなかった」と答えた人が32%だった=図1参照。また、年齢ごとにデジタル給与の認知度をみると、各年代で認知度の大きな差は見られなかった。 この結果から、20代~60代の各年代の6割程度の人が少なくともデジタル給与について聞いたことがあることがわかるため、「デジタル給与払いの認知度は比較的高い傾向にあるといえる」(NTTコム)。

また就業者のうち、デジタル給与払いを「利用したい」と答えた人は22%(「ぜひ使いたい」6%と「どちらかといえば使いたい」16%の合計)で、国内において推計で約440万人の就業者にデジタル給与の利用意向があることがわかった=図2参照。

また、年齢が若くなるにつれてデジタル給与を利用を希望する意向が高くなることもわかった。NTTコムは、デジタル給与の利用を希望する人数は相当数いる、とみている。

さらに、デジタル給与で毎月受け取りたい平均額は約8.3万円 (年間で約100万円)で、年代別平均月収に占めるデジタル給与の割合は平均で22.1%を占めることがわかった。

調査で集計されたデジタル給与の利用意向の割合と、年代別のデジタル給与の受取希望金額、年代別就業人口のデータを基に、デジタル給与払いの市場規模を推計したところ、デジタル給与の導入初期に銀行口座から流出する(デジタル給与払いとなる)と考えられる金額は約1.3兆円にのぼるとみている。

「PayPay」でデジタル給与を受け取りたい人は50%

調査では、デジタル給与での受け取りを希望する理由を聞いたところ、「銀行口座から現金を引き出す手間がなくなるため」、「銀行口座から現金を引き出す際の手数料がなくなるため」、「決済アプリにチャージする手間がなくなるため」が主な理由だった。既存の銀行口座の受け取りに関する不満を解消するためにデジタル給与の利用を検討する傾向が見られた=図3参照。なお、受け取りを希望する理由について、地域による差は見られなかった。

また、デジタル給与払いが勤務先に導入された場合、どの決済サービスでデジタル給与を受け取りたいかを聞いたところ、PayPayを選択した人が全体の50%に達し、次いで楽天ペイ、d払い、au PAYが続いた=図4参照。

デジタル給与を受け取る決済サービスを選んだ理由は、「ふだん使っているため」と答えた人が45%、「利用金額の還元等のキャンペーンが期待できるため」が19%、「運営企業に安心感があるため」が11%という結果となった=図5参照。

ふだん利用する決済サービスでのデジタル給与の受け取りを希望する人が45.1 %にのぼるなか、キャンペーンなどを期待してふだん利用している決済サービスとは異なる決済サービスを選ぶ人も散見され、給与の受取口座の選択には、キャンペーンなどのインセンティブを求める動きがみられた。

デジタル給与、使いたくない人「メリットがわからない」

一方、デジタル給与の利用意向で、「どちらかといえば使いたくない」「まったく使いたくない」と答えた人に、その理由を質問したところ、「使うメリットがわからないため」と答えた人は25%、「現状の銀行口座受取に不満がないため」が22%にのぼった=図6参照。日本では銀行口座の利用率がきわめて高く、また公共料金などの月次の口座引き落しが普及していることもあり、デジタル給与を利用するメリットが十分に認知されていないことがうかがえる。

同様に、デジタル給与の利用意向について、「どちらかといえば使いたくない」「まったく使いたくない」と答えた人に対して、「何があればデジタル給与を利用したいと思うか」聞いたところ、「ポイント還元などが受けられた場合」と答えた人が23.1%で最多。次いで「どんなきっかけがあっても、デジタル給与払いは使わない」の23.0%、「デジタル給与利用のメリットが明確になった場合」の21.6%が、僅差で続いた。

ただ、「ポイント還元が受けられた場合」「デジタル給与のメリットが明確になった場合」にデジタル給与を利用したいと考える人は44.7%にのぼり、デジタル給与を利用するためのインセンティブを提供することで、利用者を増やすことができると考えられる。

キャッシュレス決済の進展で導入のハードルは低くなっているが、デジタル給与を利用することにメリットを感じていない人が少なからずいることから、普及となると、なお時間がかかるかもしれない。

なお、調査はNTTコム リサーチの登録モニターで、全国で就業している20代~60代の1万人を対象に実施した。2023年12月26日の発表。

【調査概要】

■実施期間: 2023/09/05~2023/09/12

■有効回答数: 10,194